Nederlanders houden bij afsluiten hypotheek zelden rekening met scheiding

Als jij en je partner uit elkaar gaan en jullie hebben samen een huis gekocht, dan kan dat voor lastige situaties en moeilijke keuzes zorgen. Wees daar op voorbereid. Hypotheekaanbieder MUNT Hypotheken heeft in samenwerking met Nationale Hypotheek Garantie (NHG) onderzocht of consumenten bij het afsluiten van een hypotheek rekening houden met het scenario scheiden. Hoe hebben zij het traject rondom scheiden en hun huis/hypotheek ervaren? Uit het onderzoek blijkt dat veel hypotheekaanbieders en hypotheekadviseurs vooral bezig zijn met het werven van nieuwe klanten. In plaats daarvan zou juist meer aandacht moeten zijn voor levensgebeurtenissen bij huizenbezitters, zoals een scheiding.

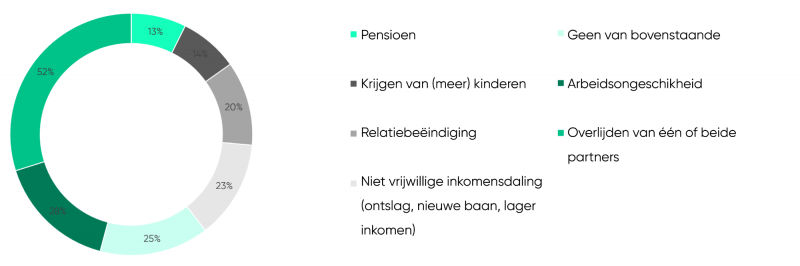

Vraag: “Met welk van de volgende situaties of scenario’s is rekening gehouden bij het afsluiten van de hypotheek?”

Scheiden ondergeschoven kindje bij afsluiten hypotheek. Uit het onderzoek komt naar voren dat 80 procent van de Nederlanders bij het afsluiten van de hypotheek geen rekening houdt met een eventuele scheiding. Met overlijden wordt wel veel vaker rekening gehouden.

(respondenten konden meerdere antwoorden geven)

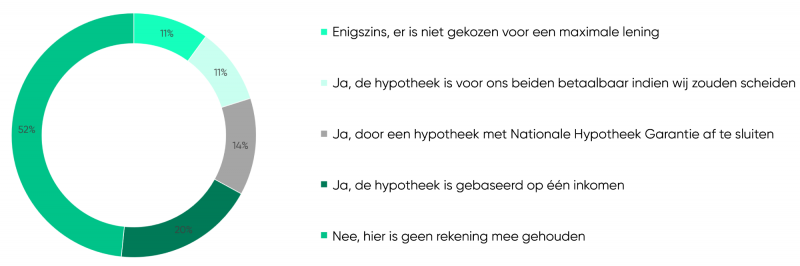

Hoe kun je jezelf, bij het afsluiten van een hypotheek, beschermen tegen financiële problemen? Dit kan bijvoorbeeld door een hypotheek met NHG af te sluiten, maar ook door de hypotheek op basis van één in plaats van op twee volledige inkomens te laten baseren. Beide gebeuren echter nog maar mondjesmaat.

Vraag: “Is voor de hoogte van de hypotheek ook rekening gehouden met een eventuele relatiebeëindiging?”

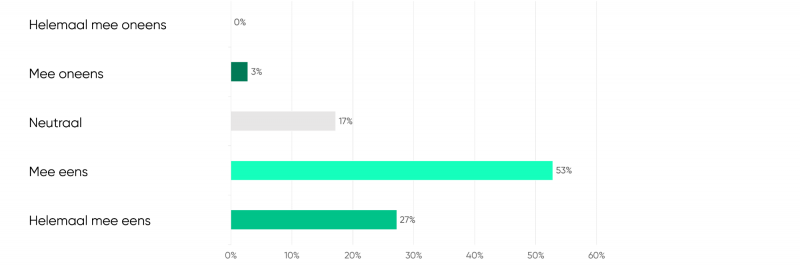

De hypotheekadviseur heeft een belangrijke taak te vervullen als het gaat om informatievoorziening en advies. Over verschillende scenario’s, zoals scheiden, hoort hij je te informeren. Consumenten beoordelen de kennis van de adviseur bij het afsluiten van de hypotheek goed. Ook consumenten, die een adviseur in de arm namen voor begeleiding bij de scheiding, zijn positief over de kennis en het advies van hun hypotheekadviseur.

Stelling: “De hypotheekadviseur had voldoende kennis in huis om ons optimaal te informeren over de financiële gevolgen van een relatiebeëindiging.”

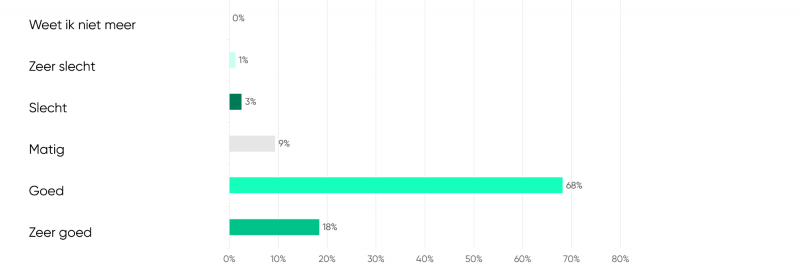

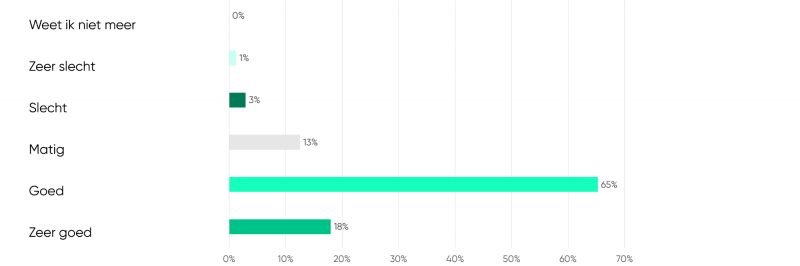

Vraag: “Hoe beoordeelt u de kennis van uw hypotheekadviseur met betrekking tot de financiële mogelijkheden bij relatiebeëindiging?”

Vraag: “Hoe beoordeelt u het advies van de hypotheekadviseur?”

Opvallend is echter dat nog minder dan de helft opnieuw een hypotheekadviseur zou raadplegen bij een scheiding. En dat heeft misschien wel alles te maken met de problemen die je kunt krijgen als je vooraf geen rekening hebt gehouden met een scheiding. Uit cijfers van NHG blijkt namelijk dat veel meer mensen die zich met financiële problemen melden bij NHG na een scheiding (60 procent) dan na overlijden (7 procent).

DE HYPOTHEEKADVISEUR WAS ERG ACTIEF OP HET MOMENT VAN AFSLUITEN VAN DE HYPOTHEEK. NA DE SCHEIDING DEED HIJ NIETS MEER VOOR ONS.

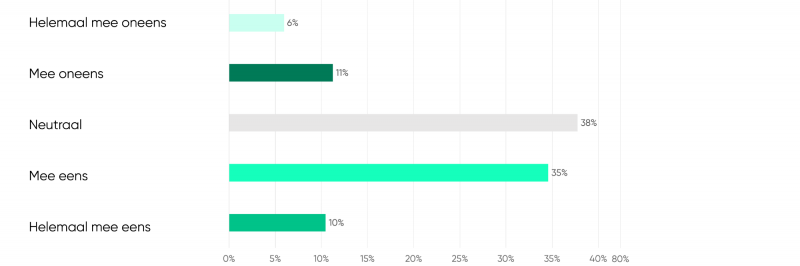

Stelling: “Als ik het hypotheekproces bij relatiebeëindiging over zou doen, zou ik (weer) een hypotheekadviseur inschakelen.”

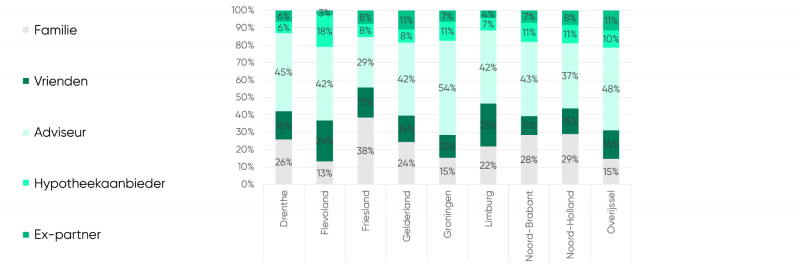

Vraag: “Van wie heeft u het meeste inzicht en ondersteuning gekregen in stappen die gezet moesten worden met betrekking tot woning & hypotheek?”

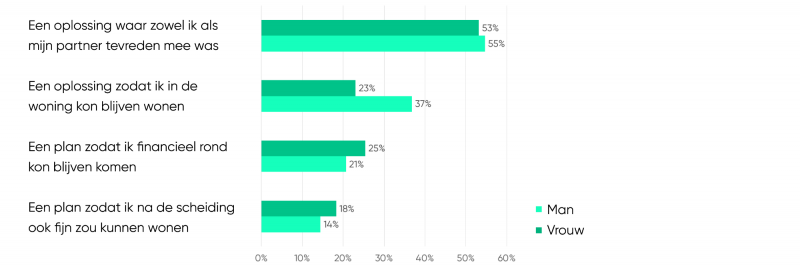

Vraag: “Wat verwachtte u van het gesprek om uw woning- en hypotheekzaken te regelen?”

SCHEIDEN. EEN SCENARIO OM REKENING MEE TE HOUDEN

![]()

Dit onderzoek is uitgevoerd door onderzoeksbureau MWM2. In totaal werden 1.000 consumenten ondervraagd die een scheiding hadden doorgemaakt en destijds een koophuis hadden. Het onderzoek is uitgevoerd in opdracht van MUNT Hypotheken en NHG.